Política de IA na Receita Federal A Portaria RFB nº 647/2026 disciplina o uso, desenvolvimento, contratação e monitoramento de soluções tecnológicas voltadas à fiscalização tributária, gestão de risco, atividade aduaneira e tomada de decisões administrativas. A norma enfatiza a importância de governança, supervisão humana, soberania tecnológica e proteção de dados, configurando marco regulatório interno com impactos institucionais relevantes.

Decisão administrativa e supervisão humana A Portaria estabelece que a IA não substitui o agente público, não vincula a decisão administrativa e não condiciona o exercício da competência legal, permanecendo a decisão final formalmente atribuída ao servidor responsável. Em sistemas de alto volume decisório, como malhas fiscais e parametrização aduaneira, ganha relevância a avaliação sobre a efetividade dessa supervisão, especialmente diante do risco de atuação meramente homologatória.

Governança institucional da IA A política institui matriz formal de responsabilidades:

Área de Negócio → aceitação de riscos operacionais e de negócio;

Cotec → deliberação sobre aspectos técnicos, segurança e infraestrutura;

CTSI (Comitê de Tecnologia e Segurança da Informação) → avaliação de riscos estratégicos e éticos.

Essa arquitetura reforça a rastreabilidade institucional e a formalização das responsabilidades decisórias.

IA generativa e controle institucional A Portaria institui a figura do “curador de IA generativa”, responsável por:

monitorar alucinações e vieses;

acompanhar logs e parâmetros técnicos;

registrar evidências e comunicar incidentes.

A Receita reconhece expressamente riscos como erro probabilístico, viés algorítmico e geração de conteúdo impreciso.

Gestão de risco aduaneiro e parametrização A aplicação de IA na gestão aduaneira envolve parametrização de canais de conferência, seleção para fiscalização física ou documental, identificação de subfaturamento, detecção de fraudes estruturadas e monitoramento de operadores de comércio exterior. Caso modelos automatizados sejam utilizados, podem surgir debates sobre transparência dos critérios, viés estatístico e necessidade de motivação administrativa.

Devido processo e decisões algorítmicas Decisões administrativas baseadas em classificação algorítmica podem suscitar discussões sobre:

rastreabilidade da decisão;

acesso aos critérios aplicados;

fundamentação técnica suficiente.

A Portaria exige registros formais, avaliação de impacto e monitoramento contínuo, elementos que podem ganhar relevância probatória em contencioso tributário e aduaneiro.

Classificação de risco e impactos empresariais Modelos de IA podem agregar dados históricos, cruzar bases internas e externas e projetar probabilidades de irregularidade. Nesse contexto, surgem debates sobre:

viés indireto por setor ou país de origem;

atualização e governança dos modelos;

mecanismos de correção de classificações equivocadas.

Impactos no contencioso tributário e aduaneiro A política pode influenciar o contencioso em três frentes principais:

Transparência e motivação

explicabilidade proporcional ao risco;

auditoria técnica;

questionamento de critérios decisórios.

Produção de prova

registros técnicos e dados utilizados;

incidentes e medidas corretivas.

Sigilo fiscal x explicabilidade

equilíbrio entre proteção dos critérios de fiscalização e garantia do devido processo.Leitura estratégica e perspectivas.

A política sinaliza maturidade institucional na incorporação de IA pela Administração Tributária, mas impõe desafios relevantes: garantir supervisão humana efetiva, mitigar vieses estruturais na parametrização aduaneira, assegurar mecanismos eficazes de revisão de classificações de risco e compatibilizar inovação tecnológica com garantias processuais do contribuinte.

Uniformização de regras relativas à inscrição em dívida ativa e à transação colaboram com a segurança jurídica

Tathiane Piscitelli, Pedro Terra

A promulgação da EC 132/2023, que alterou a tributação do consumo no país, realizou mudanças sem precedentes no Sistema Tributário Nacional. Tal se deu não apenas pela unificação dos tributos incidentes sobre bens e serviços e introdução de novos princípios constitucionais, mas, especialmente, em razão da criação da figura da “competência tributária compartilhada”.

Nos termos do artigo 156-A da Constituição, o IBS, imposto sobre bens e serviços, é tributo cuja competência é compartilhada entre estados, Distrito Federal e municípios. A União, por sua vez, poderá instituir a CBS, contribuição sobre bens serviços, cujas hipóteses de incidência, base de cálculo e regras específicas deverão ser idênticas àquelas estabelecidas para o IBS. Trata-se, em outras palavras, da introdução de um IVA-dual.

De um lado, há a simplificação quanto à compreensão do sistema tributário do ponto de vista dos contribuintes: no lugar de diversos regimes especiais, disputas federativas e conflitos de competência, haverá apenas dois tributos sobre as operações de consumo[1]. De outro, porém, há o desafio da gestão compartilhada entre as administrações tributárias dos três níveis de governo para a condução de atividades como cobrança de tributos e proposição de métodos consensuais para resolução das controvérsias relativas ao IBS e à CBS.

O tema é objeto do PLP 108, em tramitação no Senado. Contudo, para que essa cumulação de funções das administrações tributárias não seja fonte de litígios e complexidades, faz-se necessário que a regulamentação considere os comandos de simplicidade, de transparência, e, sobretudo, de cooperação, todos inscritos no artigo 145, § 3º da Constituição.

Neste texto, iremos chamar atenção para duas questões que julgamos centrais nesse debate e que merecem atenção do Congresso Nacional: (i) a necessária coordenação das regras relacionadas à dívida ativa, com a padronização de procedimentos e prazos; e (ii) a evolução e disciplina da transação tributária.

Em relação ao primeiro ponto, considerando-se a redação original do PLP 108, a coordenação das atividades de cobrança de IBS está prevista no artigo 2º, que detalha a competência do Comitê Gestor do IBS (CG-IBS).

Nesse sentido, prevê o compartilhamento das informações de interesse fiscal e de cobrança com a Receita Federal e a Procuradoria Geral da Fazenda Nacional (PGFN) (§ 1º, II), além da competência do CG-IBS para a coordenação tanto das atividades realizadas pelas procuradorias dos estados e municípios em relação à cobrança judicial e extrajudicial e inscrição em dívida ativa ( § 1º, VI, ‘b’ e ‘c’) quanto para disciplinar a centralização da respectiva cobrança e inscrição em dívida ativa, observada regulamentação específica dos diversos entes federativos (§§ 3º e 4º).

Diversas emendas já foram apresentadas para aprimorar o texto do PLP e, no ponto em análise, duas merecem atenção. A primeira é a Emenda nº 95, que propõe a alteração do disposto no artigo 2º, §§ 3º e 4º, de modo a concentrar no CG-IBS a atribuição de promover a centralização das inscrições em dívida ativa, mediante sistema único. A justificativa para tanto é a necessária simplificação e menor ônus aos contribuintes, que não terão necessidade de monitorar diversas temporalidades e legislações.

Sobre isso, a redação proposta ao § 4º do artigo 2º, as atividades de cobrança administrativa devem ser realizadas no prazo de 12 meses, contados da constituição do crédito tributário. A segunda emenda que merece destaque é a de número 109, que, a despeito de possuir o mesmo teor, enfatiza, na justificação, a possibilidade de, mantida a redação originalmente prevista, um mesmo débito esteja inscrito com um prazo em um determinado estado e com outro prazo distinto em certo município. Desse modo, reiterou-se a vantagem de padronizar o prazo para inscrição em dívida ativa em 12 meses.

De fato, a coordenação da cobrança ficará prejudicada caso não se assegure a unificação de prazos e legislações para inscrição em dívida ativa. Mas não só, o momento da inscrição em dívida ativa tem efeitos importantes para outras matérias, como a transação, de tal sorte que a dessincronização do monitoramento da dívida ativa pode inviabilizar ou complexificar de modo desnecessário a conformidade fiscal.

Exatamente sobre o tema da conformidade fiscal, a redação do PLP 108 aprovada na Câmara dos Deputados não continha muitas disposições sobre meios consensuais de resolução de controvérsias tributárias. Em verdade, tal debate veio à tona apenas com emendas parlamentares incluídas durante a tramitação no Senado. Nesse contexto, chamamos atenção para duas outras propostas: as Emendas 96 e 114. A primeira delas pretende alterar o artigo 171 do CTN para prever a possibilidade de antecipação da inscrição do débito tributário em dívida ativa para a fase de cobrança administrativa. Já a segunda tem o propósito de já implementar essa modificação para o IBS.

As inclusões são desejáveis, haja vista o sucesso da transação como forma de incentivo à consensualidade e redução de litígios. No entanto, temos dúvidas sobre a pertinência de possibilitar legislações esparsas sobre transação tributária em relação ao IBS, tributo essencialmente nacional. Além disso, o fato de a União já possuir um modelo de transação muito bem estruturado e bem-sucedido pode resultar em discrepâncias quanto ao acesso a essa forma de solução de litígio.

A título de exemplo, cite-se o estado do Rio de Janeiro: não há transação tributária instituída, a despeito de o instituto estar disciplinado a nível municipal. Nesse caso, como o contribuinte poderia exercer seu direito de transacionar o IBS? Estaria ele limitado à parcela municipal do imposto? Além disso, considerando a identidade material entre IBS e CBS, faria sentido que houvesse padrões distintos de negociação entre União, estados e municípios?

Ademais, atualmente, uma característica das transações tributárias estaduais é a ausência de uniformidade quanto aos critérios para concessão de descontos, bem como no que se refere à forma de apuração da capacidade de pagamento: a maior parte dos entes elege como critério as características do crédito e não do contribuinte, como existência ou não de garantia, histórico de pagamento, e tempo de inscrição em dívida ativa. Apenas o estado do Pará utiliza modelo de aferição da capacidade de pagamento semelhante ao da Receita Federal[2].

A nosso ver, o PLP 108 seria o instrumento pelo qual tais inconsistências poderiam ser enfrentadas, pelo estabelecimento de critérios gerais comuns para reger a transação estadual e municipal relativa ao IBS. Tal medida colaboraria, por um lado, para conferir maior uniformidade aos critérios de aferimento do grau de recuperabilidade de um ativo, seleção de créditos transacionáveis, exigência ou não de garantia e aos parâmetros para concessão de descontos a nível estadual, e, por outro, para garantir maior simplicidade e padronização, diante da possibilidade de cumulação de administrações tributárias na cobrança de um determinado crédito tributário.

Entendemos, portanto, que as emendas propostas se orientam, de fato, em favor do objetivo de coordenação das administrações tributárias e de aprimoramento dos meios de conformidade fiscal e merecem amplo debate. A uniformização e harmonização das regras relativas à inscrição em dívida ativa e à transação colaboram com a simplicidade e segurança jurídica. Por essa razão, faz-se necessário que a regulamentação da reforma tributária continue progredindo no sentido de estimular o diálogo, a transparência e a cooperação, no intuito de incrementar a conformidade fiscal.

[1] Com a ressalva do IS, imposto seletivo, que incidirá sobre bens e serviços nocivos à saúde e ao meio ambiente, nos termos de lei complementar.

Com mais de três décadas de atraso em relação a seus pares, o Brasil, por meio da Lei n° 14.596/2023, introduziu em seu ordenamento, em legislação que versa sobre preços de transferência, o advanced pricing agreements (APA), ou, em português, acordo de precificação antecipada. Na legislação brasileira, previu-se, até o momento, apenas a modalidade unilateral do APA, denominado processo de consulta específico em matéria de preços de transferência, nos termos do artigo 38 do referido diploma legal.

Ato contínuo, a Receita Federal deu início à consulta pública, já encerrada, da minuta de instrução normativa [1] destinada a regulamentar o procedimento e regras do APA.

O APA, vale dizer, é um procedimento voluntário por meio do qual o contribuinte apresenta parte ou a totalidade de suas operações à autoridade fiscal com o objetivo de negociar, por prazo determinado, a metodologia de preços de transferência que lhe será aplicada. Isso permite que seja negociado método próprio para cálculo do imposto devido e que melhor se adapte ao princípio Arm’s Length no caso concreto. Assim, o contribuinte passa a ter maior previsibilidade e segurança jurídica sobre as alíquotas que serão aplicadas à suas transações.

Nesse sentido, cabe uma primeira provocação: o APA seria um instrumento exclusivamente preventivo ou também poderia funcionar como meio de resolução de conflitos, especialmente se admitida sua aplicação a exercícios anteriores por meio do chamado rollback [2]? Embora, em tese, essa possibilidade amplie seu potencial de eficácia e assegure benefícios a ambas as partes, ao permitir a resolução consensual de divergências pré-existentes, a minuta da Instrução Normativa submetida à consulta pública adotou posição mais restritiva.

Nos termos do artigo 3º [3], o processo de consulta específico será instituído com o objetivo de estabelecer um APA exclusivamente em relação a transações controladas futuras. Tal limitação esvazia, ao menos por ora, o potencial do instrumento como mecanismo de pacificação de conflitos já instaurados, limitando seu alcance à esfera preventiva e enfraquecendo seu impacto imediato na redução do contencioso. Ainda assim, permanece a expectativa de que, em futuras regulamentações, a possibilidade de aplicação retroativa seja considerada, especialmente como forma de fomentar uma relação mais cooperativa e dialógica entre a administração tributária e os contribuintes, relação que, no cenário atual, ainda se mostra marcada por elevado grau de litigiosidade.

Desafios

A implementação deste procedimento é recomendada pela OCDE desde 1995 [4]. Todavia, há conhecidos desafios no Brasil para se concretizar a implementação do método, como: (1) barreiras para solicitação e início do procedimento; (2) imprevisibilidade do mercado internacional, entre outros [5].

Os desafios encontram-se presentes no modelo de APA proposto pela Receita Federal. Mas será que podem ser revertidos? Nova provocação.

Inicialmente, observa-se que tais questões são limitações inerentes ao método e, como aponta a OCDE, devem ser objeto de atenção das jurisdições que procuram implementar um APA [6]. Porém, justamente pela previsibilidade de tais questões, o ordenamento nacional deve aproveitar-se das experiências internacionais para inserir na legislação mecanismos que mitiguem limitações conhecidas e adaptá-las ao cenário brasileiro, o que nem sempre é de fácil solução.

Um dos problemas que diversas jurisdições enfrentam para implementação de um programa de APA robusto é a atração dos contribuintes faltosos, aqueles que levam a maior litigiosidade. Afinal, como dito, o intuito dessa ferramenta deveria ser o de prevenir e resolver conflitos entre as autoridades fiscais e os contribuintes, para evitar custosos e longos processos de fiscalização.

Portanto, um programa bem elaborado de APA deve ser acessível e incentivar a cooperação desse grupo de contribuintes “problemáticos” [7].

Ocorre que a referida instrução normativa em sua versão proposta, ainda sem o resultado da consulta pública levada a efeito pela RFB, limita a acessibilidade de solicitação ao APA à empresa que “participe do programa de conformidade” (art. 6°). Assim, o grupo que deveria ser alvo da RFB na elaboração de APAs, ou seja, aqueles contribuintes que possuem histórico de litígios, acabam, por conseguinte, sendo excluídos do programa.

Ainda, esse rol ficaria limitado aos contribuintes certificados no Confia, OEA e os classificados no Programa Sintonia A+? Como seria esta construção de acesso ao APA? Teria o mesmo critério do Receita de Consenso [8]? Mais uma provocação.

Nesse contexto observa-se que o APA, que deveria ser um mecanismo amplo e abrangente para que os principais contribuintes que lidam com incertezas recorrentes em seu dia a dia e possuem interesse em prevenir conflitos, acabem por não ter alternativa senão litigar, em razão de ainda não estarem nas classificações de conformidade restritas à participação deste novo modelo que a nosso ver seria consensual.

Também ganha relevo a necessidade de maior transparência por parte da administração tributária quanto aos critérios e parâmetros utilizados na celebração de APAs, como forma de reduzir assimetrias informacionais, fomentar a adesão ao instrumento e conferir isonomia aos contribuintes.

Parâmetro

Nesse sentido, é ilustrativo o exemplo do o Internal Revenue Service (IRS), autoridade fiscal dos Estados Unidos que, desde 2000, divulga anualmente estatísticas anonimizadas sobre os acordos de APA que realiza [9]. Isso permite que os contribuintes que desejam ingressar no processo de APA conheçam as condições em que eles têm sido realizados e possam elaborar proposta coesa com as práticas da Autoridade Fiscal, reduzindo o tempo e o custo para a elaboração de propostas.

Além disso, tal mecanismo também promove transparência e isonomia entre os acordos, na medida em que permite que os contribuintes, ao acessarem informações previamente divulgadas, possam negociar em termos semelhantes, evitando prejuízos decorrentes de assimetrias informacionais. Não há, até o momento, qualquer sinalização no sentido da adoção desse importante instrumento de transparência, que poderia ser implementado sem comprometer a confidencialidade das informações protegidas por sigilo fiscal.

E os desafios não param por aí. Há um grande desafio relacionado aos APAs em relação à adequação das variações de mercado, em especial em operações que envolvam bens intangíveis, pois, durante a vigência do acordo, é possível que haja grandes variações nas premissas adotadas [10]. Essas variações são, inclusive, previstas pela referida minuta, que estabelece a necessidade de que o contribuinte informe qualquer mudança e possibilidade de revisão do acordo.

Não obstante, nos casos em que haja alterações das premissas críticas, a Receita não estaria obrigada a entrar em acordo com o contribuinte e pode negar qualquer alteração ou revogar o APA. Isso, porque o APA “poderá ser objeto de revisão por iniciativa da RFB ou do contribuinte” sempre que houver mudança de uma premissa crítica (artigo 39) e, caso não haja consenso na revisão, a Receita deve revogá-lo e determinar a data em que deixa de surtir efeitos (artigo 40, I e II).

Neste aspecto, seria de suma importância que fosse possível transmitir segurança jurídica aos negócios de ambas as partes. Não se pode atribuir o princípio da transparência apenas ao modus operandi do contribuinte. Estamos em uma era em que a Constituição trouxe ao sistema tributário nacional como um todo este princípio. Portanto, verificamos que os artigos 39 e 40 da minuta disponibilizada pela Receita representam um grande risco operacional aos negócios do contribuinte, especialmente considerando que o órgão poderia determinar que o acordo pare de fazer efeitos antes de mudança da premissa.

Logo, o sujeito passivo pode ser submetido à determinação de data que acarrete recálculo de diversos exercícios financeiros e resulte em multas, o que vai de encontro ao princípio da proteção da confiança e à própria segurança jurídica do APA.

Assim, como não há obrigatoriedade de que a Receita concorde com nenhuma revisão, como gerar o equilíbrio perante o consensualismo sobre os efeitos decorrentes dos resultados deste modelo junto à administração tributária? Como balizar tais possibilidades de forma a garantir segurança jurídica e bilateralidade nas negociações assim como ocorrem em acordos já festejados em outros ambientes da Administração Pública? Outra provocação.

Por fim, mas não menos importante, a análise dos modelos de negócios referentes aos APAs estaria sob a responsabilidade de qual autoridade fiscal? Última provocação deste artigo.

Se a Receita Federal já possui um órgão estruturado em relação ao consensualismo, como é o Centro de Prevenção e Solução de Conflitos Tributários e Aduaneiros (Cecat) [11], vemos com bons olhos que as tratativas e modelagem dos APAs sejam realizadas também neste órgão, em que presumimos possuírem autoridades capacitadas para o diálogo, o consenso e que possa gerar a segurança jurídica, a confiança e previsibilidade aos negócios que porventura chegarão para a análise do órgão.

Aguardemos, portanto, com a expectativa de que os resultados da instrução normativa, após a conclusão da consulta pública, representem um avanço concreto para o ambiente de negócios no Brasil.

O consensualismo já é a realidade atual. Para o futuro, espera-se que o modelo alcance maturidade suficiente para tratar das questões mais sensíveis e relevantes de forma a prevenir e reduzir o contencioso hoje existente.

[2] PIMENTEL, Claudia Lucia. Acordo de Precificação Antecipada. In: MONGUILOD, Ana Carolina (Coord.) et al. Preços de Transferência no Brasil: Rumo à convergência com o Padrão OCDE. São Paulo: Quartier Latin do Brasil, 2023, p. 441-442

[3] Art. 3º O processo de consulta específico será instituído pela Secretaria Especial da Receita Federal do Brasil – RFB com o objetivo de estabelecer um APA a respeito da metodologia a ser utilizada pelo contribuinte para o cumprimento do princípio previsto no art. 2º da Lei nº 14.596, de 14 de junho de 2023, em relação a transações controladas futuras.

é auditora fiscal aposentada, advogada, sócia de Heleno Torres Advogados, mestre em Finanças Públicas, Tributação e Desenvolvimento pela Uerj, autora do livro Âmbito da Receita Federal do Brasil.

é advogada, sócia de Heleno Torres Advogados, doutora em Direito pelo Departamento de Direito Financeiro, Econômico e Tributário da Faculdade de Direito da USP (FDUSP) e autora do livro Trocas Automáticas de Informações Fiscais Internacionais.

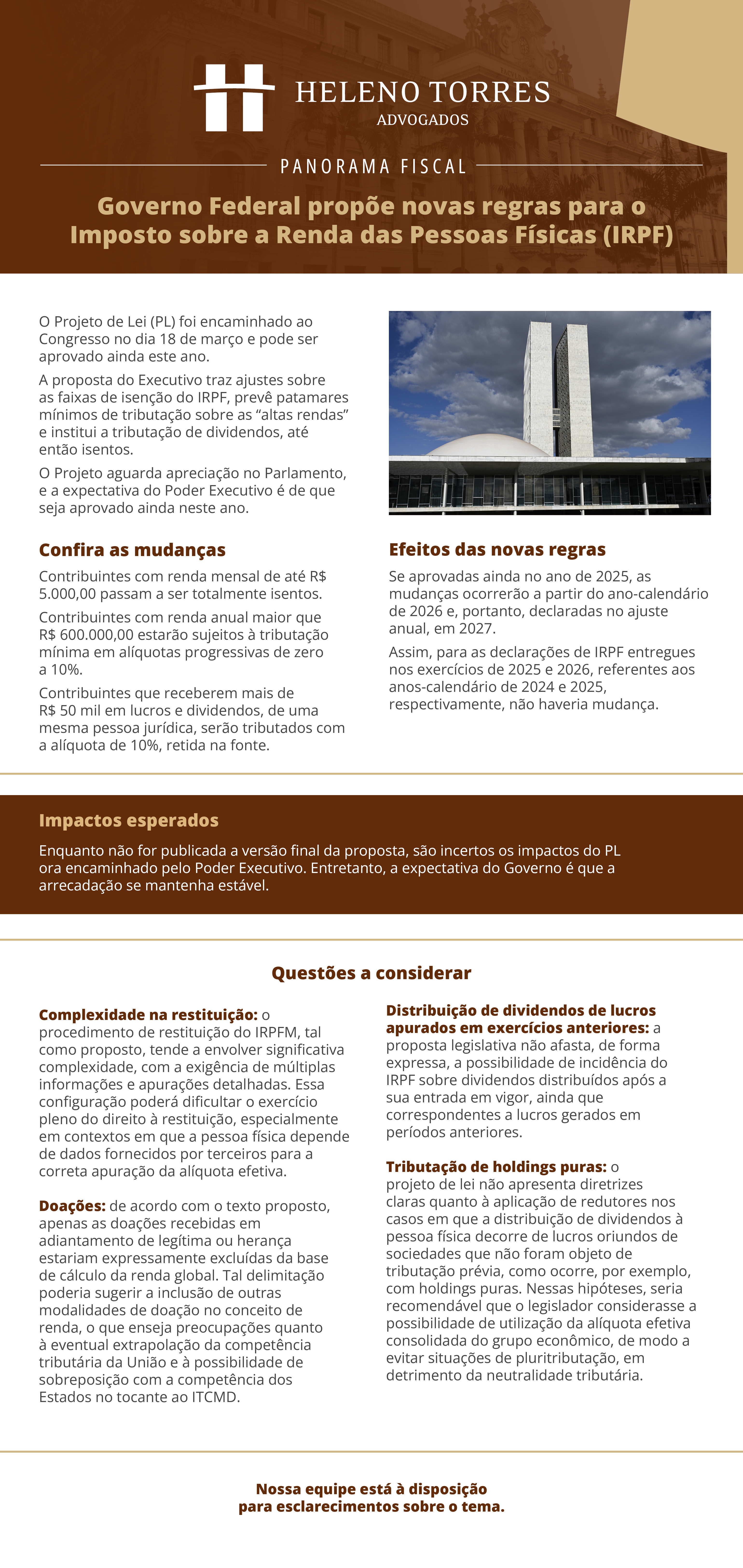

A primeira edição do nosso boletim Panorama Fiscal detalha as principais mudanças estabelecidas pela Cosit nº 39/2025.

Recentemente publicada no “Diário Oficial da União”, a norma esclarece a tributação das remessas internacionais em contratos de compartilhamento de custos e despesas entre empresas do mesmo grupo econômico. Nossa equipe apresenta as consequências, questões controversas e seu principal ponto de atenção.